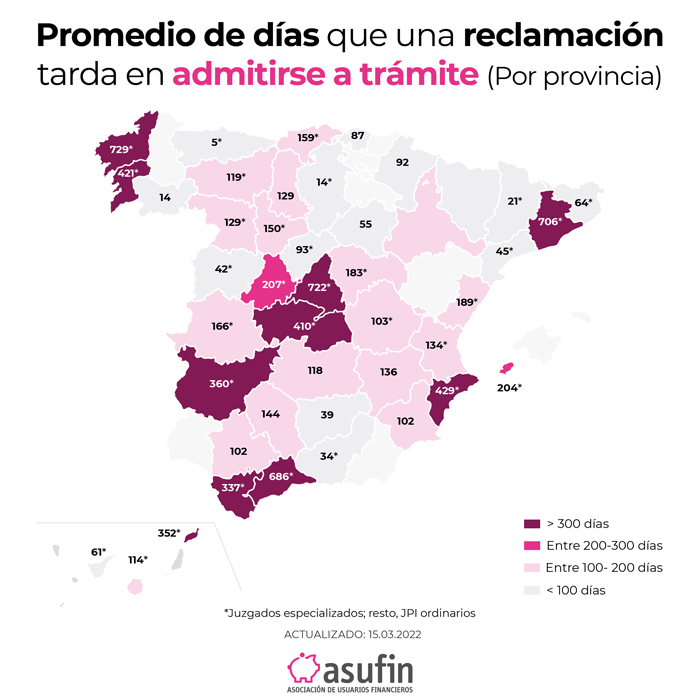

Del mismo modo que un derecho que no se conoce, no existe; un derecho que no se puede ejercer en última instancia, en los tribunales, es igualmente inútil: la Justicia lenta no es Justicia. Algo que afecta especialmente a los usuarios de banca, a la vista de los datos: los pleitos tardan dos años en ser admitidos a trámite en los principales juzgados especializados en cláusulas abusivas, con ratios de 722 días, en el 101bis de Madrid, y de 706 días, en el 50 de Barcelona. En el mapa figuran otras ciudades como A Coruña, con la mayor ratio de admisión, 729, y Málaga, con 686 días o Alicante y Vigo, con más de 420 días.

En estos momentos, se están admitiendo a trámite en el especializado de Madrid, demandas de cláusula suelo, gastos hipotecarios e hipotecas IRPH presentadas en el año 2018. Y este paso es sólo el primero que siguen estos pleitos; luego habrá que esperar, como mínimo, tres años, para tener sentencia de primera instancia, que los bancos suelen recurrir, a lo que se sumarán uno o dos años más. Más de un lustro de espera para una sentencia firme que suele ser, en el 90% de los casos favorable al consumidor.

El record lo ostenta un expediente que tardó en admitirse a trámite más de cuatro años y medio.

| 2022 | |

| MÁXIMO* | 1.697 DÍAS (JPI 101 BIS MADRID) – 4 años + 7 meses + 24 días |

| JPI 101 bis de Madrid | 776 días |

| JPI 50 bis de Barcelona | 706 días |

ASUFIN ha denunciado esta situación ante el Ministerio de Justicia y ante el Defensor del Pueblo, a los que hemos expuesto que se está vulnerando el artículo 24 de la Constitución dado que no se está garantizando nuestra tutela efectiva en los tribunales. La dilación de los procedimientos termina disuadiendo al consumidor de reclamar.

Con relación a la Autoridad bancaria de defensa del cliente bancario cuya creación anunció a principios de mes la vicepresidenta primera y ministra económica, Nadia Calviño, es importante que goce de credibilidad y poder sancionador. Sus resoluciones deberán ser vinculantes y, una vez detectada una mala práctica, deber a establecerse un sistema sancionador que disuada de manera efectiva a las entidades evitando la judicialización de las reclamaciones.

El funcionamiento de este nuevo organismo de control debería ayudar a mejorar este tipo de supervisión. Ya tenemos órganos supervisores de las entidades financieras cuya labor, sin duda se verá reforzada con una autoridad independiente con capacidad sancionadora; por no hablar de lo que supondrá a para los tribunales en términos de aminorar el colapso a consecuencia de las reclamaciones que terminan llegando a juicio.