|

Los

directivos

son

los

primeros

en

dar

la

voz

de

alerta

sobre

las

prácticas

“poco

éticas”

en

los

negocios.

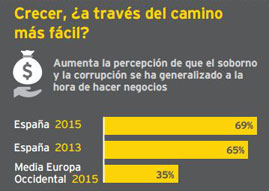

En

concreto,

en

España,

7 de

cada

10

manifiestan

que

sobornos

y

corrupción

no

solo

estarían

justificadas,

sino

que

son

habituales

en

el

proceder

de

las

empresas.

Las

cifras

duplican

incluso

a

las

registradas

en

la

media

de

los

países

de

Europa

Occidental

analizados,

donde

el

35%

percibe

este

modus

operandi.

Los

riesgos

derivados

del

fraude

y la

corrupción

pueden,

además,

ser

un

freno

en

la

expansión

internacional

de

muchas

empresas.

Dichos

procesos

de

expansión,

unidos

a la

presión

por

conseguir

nuevas

fuentes

de

ingresos

suelen

generar

nuevos

riesgos

en

esta

materia.

Estas

son

algunas

de

las

conclusiones

del

informe

de

EY

(antes

Ernst

&

Young)

Fraud

and

corruption

–

the

easy

option

for

Growth?,

elaborado

entre

directivos

–miembros

del

consejo

de

administración,

directivos

y

otros

empleados-

de

un

total

de

38

países

de

EMEIA

(Europe,

Middle

East,

India

y

África),

entre

ellos

España.

Entre

otros

aspectos,

el

estudio

de

EY

refleja

que

ocupamos

el

puesto

13

de

un

total

de

38

entre

los

que

en

mayor

medida

sus

directivos

perciben

comportamientos

poco

éticos

en

los

negocios

(Ver

Anexo

I).

Nuestra

posición

resulta

peor

parada

que

la

obtenida

por

Italia,

Egipto,

Turquía

o

Rusia.

Dentro

de

este

mismo

ranking,

Croacia

se

sitúa

a la

cabeza

mientras

que

Dinamarca,

a la

cola,

es

el

país

donde

sus

directivos

menos

perciben

estas

prácticas:

un

4%

Un

puesto

que

surge

al

albur

de

algunas

de

las

conclusiones

reflejadas

en

el

informe.

Entre

ellas,

la

de

dar

por

buenos

“errores”

justificables

si

estos

ayudan

a la

supervivencia

del

negocio,

como

negociar

nuevos

“descuentos

retroactivos”

con

los

proveedores,

que

aprueba

el

36%,

o

retrasar

el

pago

de

facturas,

que

defiende

el

14%.

De

hecho,

un

15%

de

los

encuestados

en

nuestro

país

comenta

que

estas

prácticas

han

tenido

lugar

en

los

últimos

meses

en

sus

empresas.

Otra

de

los

“recursos”

en

entredicho

en

el

mundo

de

los

negocios

que

no

pasa

de

moda

es

el

de

los

sobornos.

Un

46%

de

los

encuestados

en

España

lo

justifica

si

esto

contribuye

a la

supervivencia

del

negocio.

El

34%

opta

por

obsequiar

con

regalos

personales,

un

31%

por

realizar

regalos

relacionados

con

ocio

y un

16%

se

decanta

por

directamente

por

el

pago

en

metálico.

El

reporte

de

los

resultados

empresariales

suele

ser

otro

de

los

objetos

de

“amaño”

habituales

en

las

compañías.

Así,

más

de

la

mitad

de

los

directivos

españoles

(56%)

perciben

que

en

general

las

compañías

reflejan

unas

cifras

mejores

de

lo

que

en

realidad

resultan

ser.

La

media

en

el

conjunto

de

los

países

de

Europa

Occidental

está

por

debajo

de

este

porcentaje,

alcanzando

el

33%.

Actividad

regulatoria

El

informe

de

EY

también

pone

de

manifiesto

cómo

la

actividad

regulatoria

y

los

estándares

éticos

siguen

evolucionando

en

el

entorno

de

los

negocios.

Y

son

los

propios

profesionales

los

que

sacan

los

colores

a la

gestión

de

sus

propias

empresas.

Un

39%

se

muestra

en

contra

de

que

la

cúpula

en

España

no

saque

a la

luz

prácticas

“poco

éticas”

dentro

de

sus

compañías,

si

bien

un

26%

está

convencido

de

que

los

estándares

en

esta

materia

han

mejorado

en

los

últimos

dos

años.

Asimismo,

el

cerco

que

las

instituciones

en

general

y en

España

en

particular

están

ejerciendo

con

el

incremento

regulatorio

está

teniendo

un

reflejo

positivo.

Un

21%

piensa

que

éste

ha

impactado

ya

de

manera

favorable

en

los

resultados

de

su

compañía.

Además,

según

el

42%

el

incremento

de

regulación

en

sus

sectores

en

esta

materia

considera

que

es

un

incentivo

para

crecer

y

tener

éxito

en

los

negocios.

Castigar

y

reparar

los

daños

A

pesar

de

ello,

queda

camino

por

recorrer

y

así

lo

corroboran

los

encuestados.

Siete

de

cada

diez

están

convencidos

de

que

las

autoridades

deben

“hacer

más”,

no

solo

castigando

estos

comportamientos,

sino

también

tomando

más

medidas

para

recuperar

los

daños

resultantes

de

los

casos

de

fraude

y

corrupción.

Y

para

ello,

el

58%

piensa

en

medidas

de

localización

y

congelación

de

activos

como

una

forma

eficaz

de

prevenir

el

fraude

o

negocios

corruptos

en

el

futuro.

“La

presión

por

mejorar

los

balances

de

las

compañías

y,

sobre

todo,

la

sensación

de

impunidad

sobre

quienes

sobornan

o

cometen

un

fraude

se

han

convertido

en

caldo

de

cultivo

para

estas

prácticas,

por

otro

lado,

tan

perjudiciales

para

la

competitividad

de

nuestra

economía

y

para

la

imagen

de

marca

del

país.

Sin

embargo,

a

pesar

de

que

hay

camino

por

recorrer,

la

sociedad

condena

cada

vez

más

estos

comportamientos

y

las

instituciones

empiezan

a

estrechar

el

círculo

a

los

autores

de

estas

actividades,

impulsando

una

regulación

más

restrictiva,

buscando

responsables

penales,

así

como

incrementando

las

sanciones.

A

pesar

de

ello,

es

preciso

seguir

trabajando

en

concienciar

e

impulsar

medidas

que

frenen

estos

comportamientos”,

señala

Ricardo

Noreña,

socio

responsable

del

Área

de

Forensic

de

EY.

La

prevención,

herramienta

antifraude

Entre

dichas

medidas,

destacan

la

existencia

de

códigos

de

conducta

y el

canal

de

denuncias.

Los

primeros,

en

España,

aún

no

están

tan

generalizados

como

en

otros

países.

Sólo

un

46%

manifiesta

contar

con

un

documento

corporativo

anti

sobornos

y

anti

corrupción,

frente

al

59

de

media

en

Europa

occidental.

Y

menos

de

la

mitad

tiene

claras

las

penalizaciones

derivadas

de

estas

prácticas.

Por

lo

que

se

refiere

a

los

canales

de

denuncia,

casi

3 de

cada

10

dicen

no

tenerlo

en

sus

empresas

en

España

frente

a 1

de

cada

10

en

Europa

occidental.

“Combatir

el

fraude

es

responsabilidad

en

gran

medida

de

todos

los

actores,

incluidas

las

empresas.

Éstas

deberían

instaurar

todas

las

barreras

a su

alcance

de

cara

a

frenar

cualquier

comportamiento

no

ético.

Implementar

programas

antifraude

destinados

a

todos

los

estratos

de

las

empresas,

códigos

de

conducta

y

canales

para

denunciar,

así

como

revisiones

obligatorias

del

cumplimiento

de

estos

programas

efectuadas

por

especialistas

en

forensic,

podrían

resultar

de

gran

ayuda

en

esta

labor”,

finaliza

Ricardo

Noreña.

Cabe

mencionar

en

este

capítulo

la

inminente

aprobación

en

nuestro

país

del

Nuevo

Código

Penal

que,

entre

otras

cuestiones,

incluye

novedades

como

la

aplicación

de

determinadas

exenciones,

relacionadas

con

la

implantación

de

medidas

antifraude

y

anticorrupción,

en

la

responsabilidad

de

las

empresas

y de

sus

dirigentes.. |